iDeCo(イデコ)の加入資格・掛金・受取方法等

iDeCoの加入資格と掛金について

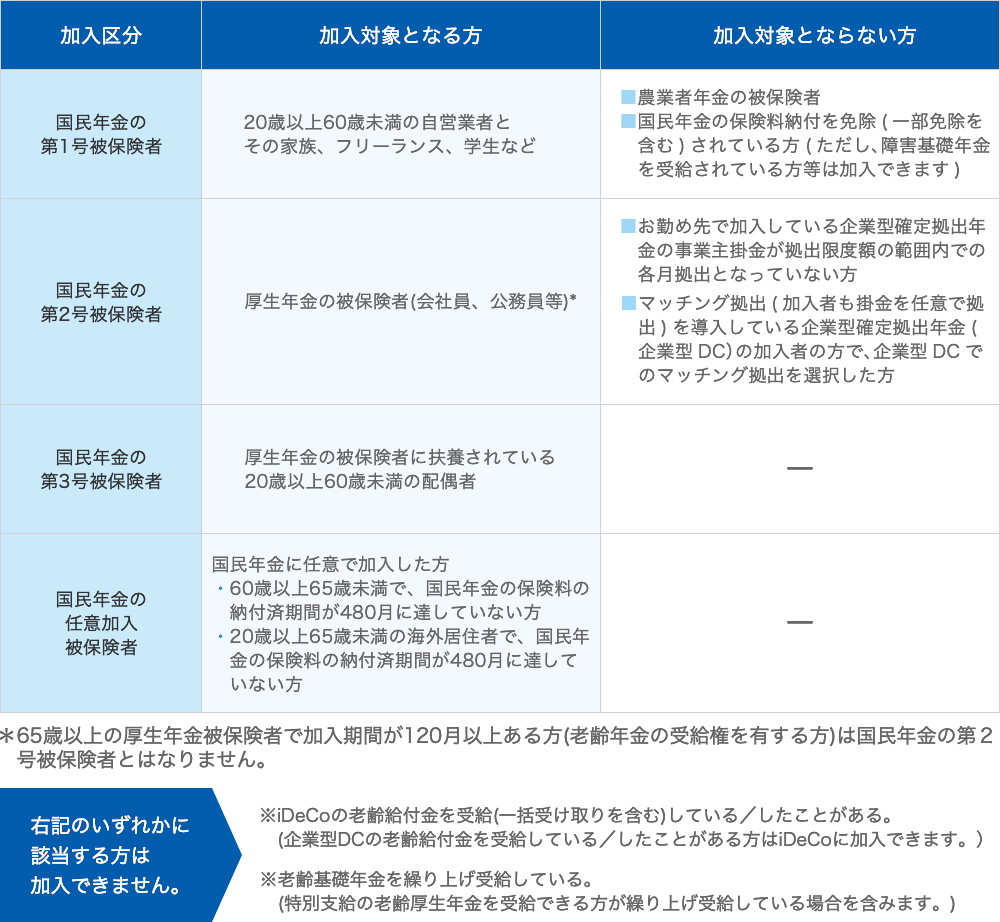

iDeCoの加入資格

○ iDeCoにご加入いただける対象者は、以下の加入条件に該当する方になります。

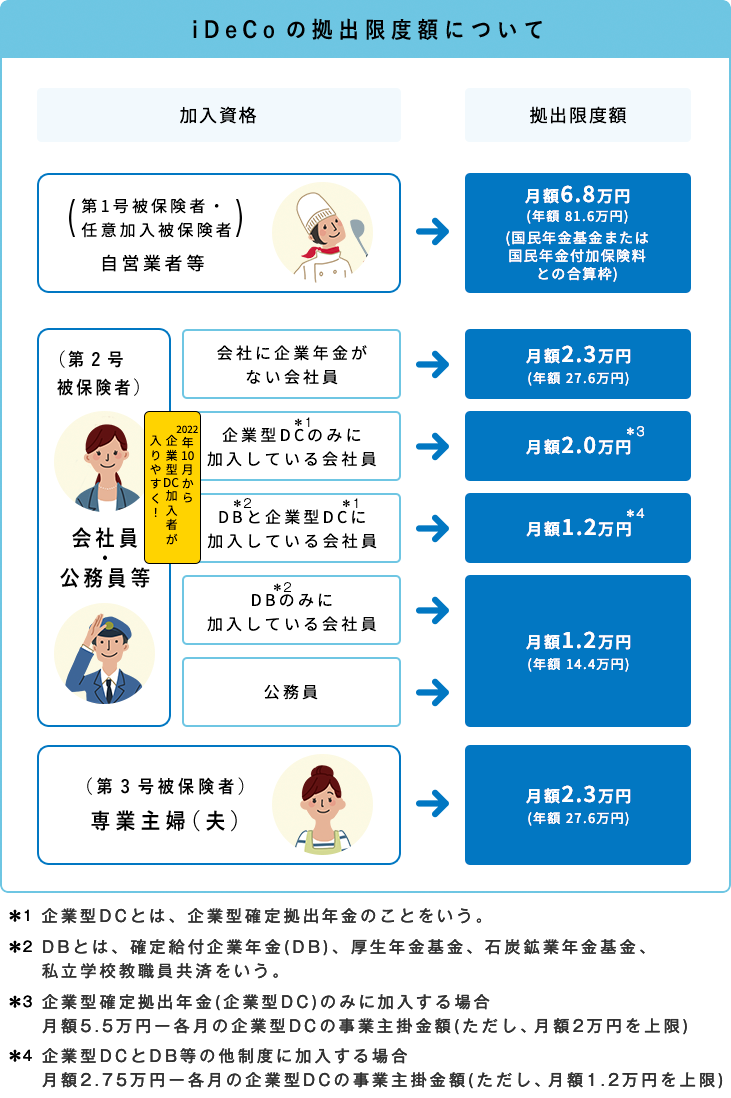

iDeCoの掛金には上限(拠出限度額)があります

○ 加入区分に応じて、拠出できる掛金の上限が異なりますので、ご自身がどの加入区分に属しているかを把握する必要があります。

掛金は少額から自分で決められる!

○ iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

○ 資金に余裕のない方でも、ご自身のライフスタイルに合わせた無理のない負担で老後に備えることができます。

○ 掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することもできます。 詳細はこちら

- ※1 掛金額は、1年(12月分の掛金から翌年11月分の掛金の間)に1回限り変更することができます。

- ※2 いつでも掛金の拠出を止めることができます。

- ※3 企業型確定拠出年金に加入している方は、iDeCo掛金の年単位拠出は選択できません。(毎月定額拠出のみ選択可能です。)

iDeCoの運用について

○ 運営管理機関が選定する運用商品の中から、自由に組み合わせて運用します。

○ 運用に当たっては、自分の運用方針(許容するリスクのレベル感や目標利回りなど)を定めたうえで、運用商品を選びます。

○ 定期的に運用状況の確認を行い、必要に応じて運用商品の変更を行うことを心がけましょう。

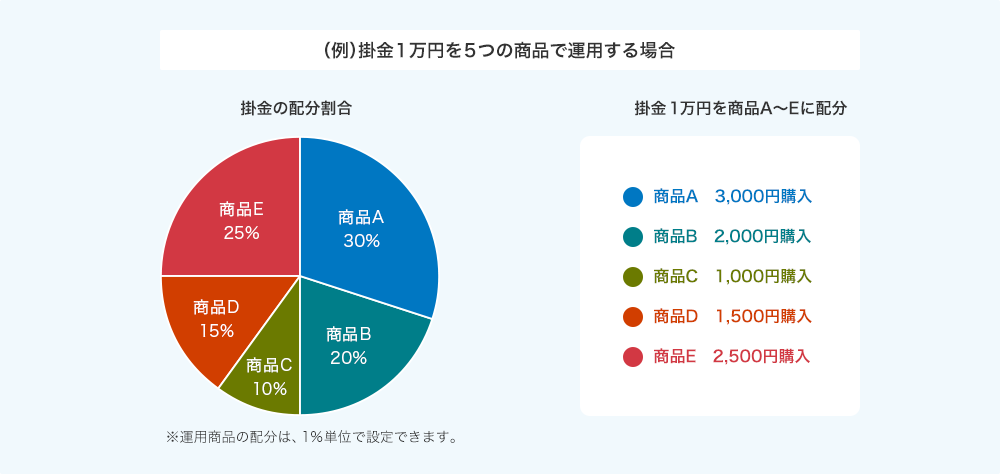

運用商品は自分で決める!

○ 運営管理機関は運用商品の説明は行いますが、特定の運用商品をお勧めすることはできません。

○ 自分で決めた運用方針に沿って運用商品を選択し、掛金でどの運用商品をどれだけ購入するかの配分(掛金の何パーセントをどの商品に振り分けるかの比率)を決める必要があります。

○ 自分で決めた配分比率に基づいて、運用商品が購入されます。

- ※1 基本的に、iDeCoに加入する時点で、運営管理機関が提示する運用商品(3~35商品、ただし、令和5年4月末までは35商品を超えている場合があります)の中から、運用していく商品を自分で決める必要があります。

- ※2 指定運用方法(加入者が運用商品を選ばない場合に購入される商品)を選定・提示している運営管理機関のiDeCoにご加入される場合は、一定期間(加入後最初の掛金の納付が行われた日から特定期間3ヶ月以上及び猶予期間2週間以上で運営管理機関が定める期間)を経過しても運用商品を選んでいだだけないと、指定運用方法を運用商品として選択したものとみなし、指定運用方法が購入されることになります。

- ※3 指定運用方法を選定・提示している運営管理機関はこちら

- ※ 手数料は考慮していません。

iDeCoの給付(受取方法)について

○ iDeCoの年金資産は、老齢給付金として原則、60歳から受け取ることができます。受給を開始する時期は、75歳になるまでの間で選ぶことができます。

受取方法は選択可能です!

- ①一時金として一括で受け取る

- ○ 受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。

- ②年金として受け取る

- ○ iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

- ○ 受給を開始する時期は、75歳になるまでの間で選ぶことができます。

- ○ 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

- ※金融機関によっては、終身年金として受け取れる場合もあります。

- ③一時金と年金を組み合わせて受け取る

- ○ 受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

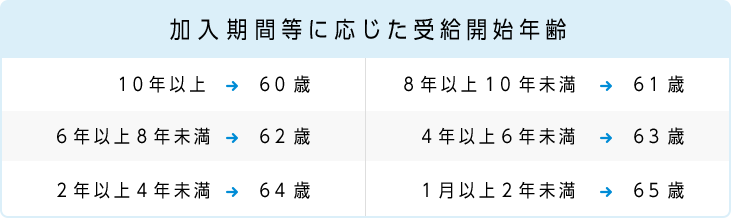

受給開始年齢

○ 60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上、必要です。通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

- ※ 60歳以上で初めてiDeCoに加入した方は、通算加入者等期間を有していなくても加入から5年を経過した日から受給できます。

- ※ 75歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、傷病が続いた状態で一定期間(1年6ヵ月)を経過した場合には、障害給付金を受給できます。

- ※ 75歳までに受給の請求をしていただく必要があります。(請求されなかった場合には、法務局に供託されます)

- ※ 加入者等が死亡した場合には、そのご遺族が死亡一時金を受給できます。

iDeCoの沿革

- ①平成13年10月施行

-

- 確定拠出年金法は、平成13年6月の通常国会において成立し、同年10月に施行されました。

- ②平成14年1月事業開始

-

- 個人型確定拠出年金の実施主体である国民年金基金連合会が、運営管理機関を通じて受付を開始しました。

対象者は、国民年金の第1号被保険者(自営業者等)と、企業年金(企業型確定拠出年金や確定給付企業年金等)の対象となっていない企業の従業員でした。

- 個人型確定拠出年金の実施主体である国民年金基金連合会が、運営管理機関を通じて受付を開始しました。

- ③平成29年1月施行

-

- 企業年金加入者(※)と、公務員等共済加入者、国民年金の第3号被保険者(専業主婦(夫)等)もiDeCoに加入できるようになりました。※企業型確定拠出年金の加入者については、企業型年金規約でiDeCoに加入できることを定めている場合のみiDeCoに加入できます。

- ④平成30年1月施行

-

- iDeCoの加入者掛金を年単位で拠出することが可能となり、加入者のキャッシュ・フローのニーズに対応できる幅が広がりました。

- ⑤平成30年5月施行

-

- 従業員が100人以下で企業年金を実施していない中小企業にお勤めの従業員の方の老後の所得確保に向けた支援を行うことができるように、中小事業主掛金納付制度(iDeCo+・イデコプラス)が新設されました。

- 運用商品を自分で選択しない(運用指図を行わない)加入者に対する支援策として、指定運用方法の取扱いが始まりました。また、加入者による運用商品選択(運用商品が多すぎてどの商品を選べばよいか難しい)の支援策として、加入者に提示される運用商品の数の上限が35商品(ただし、令和5年4月末までは35商品を超えている場合があります)と定められました。

- 老後の所得確保に向けた継続的な自助努力を行う環境を整備する一環として、iDeCoから確定給付企業年金への個人別管理資産の移換が可能(※)になりました。※確定給付企業年金の規約において、iDeCoの個人別管理資産の受入れが可能であることを定めている必要があります。規約で認めていない場合は、移換はできません。

- 企業型確定拠出年金加入者の資格を喪失し、移換手続き等をとらずに特定運営管理機関で個人別管理資産が仮預りとなってしまう方を減少させる取り組みが始まりました。

- ⑥令和2年10月施行

-

- iDeCo+(イデコプラス・中小事業主掛金納付制度)について、制度を実施可能な中小企業の従業員要件が100 人以下から 300 人以下に拡大されました。

- ⑦令和4年4月施行

-

- iDeCoの受給開始時期が、これまでの60歳から70歳までだったのが、60歳から75歳までに延長されました。

- ⑧令和4年5月施行

-

- iDeCoに加入できるのは、これまでの60歳未満の要件に代わり、国民年金の第1号被保険者、第2号被保険者、第3号被保険者及び任意加入被保険者まで拡大されました。詳しくはこちら

- ⑨令和4年10月施行

-

- iDeCoの加入要件が見直され、企業型確定拠出年金加入者は規約の定めや事業主掛金の上限の引下げがなくても加入できるようになりました。詳しくはこちら

次にすすむ

-

iDeCoの加入資格・掛金・受取方法等