iDeCo(イデコ)のメリット

iDeCoの3つの税制メリット

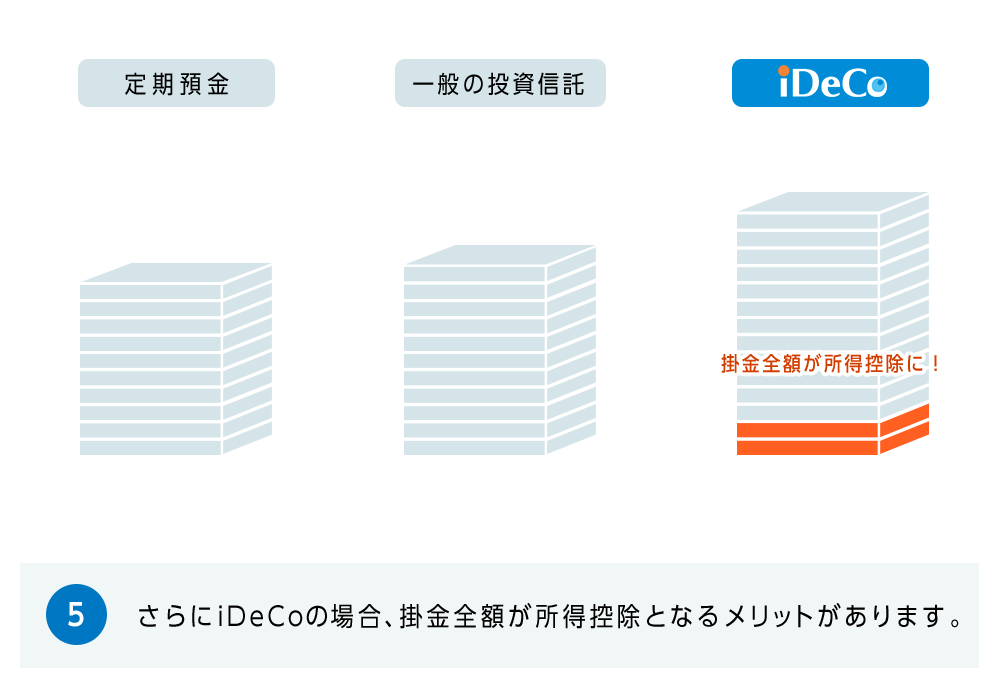

1.掛金が全額所得控除!

○ 掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

○ 所得控除の手続きは、掛金の払込方法や加入者区分によって異なりますので、よくご確認ください。

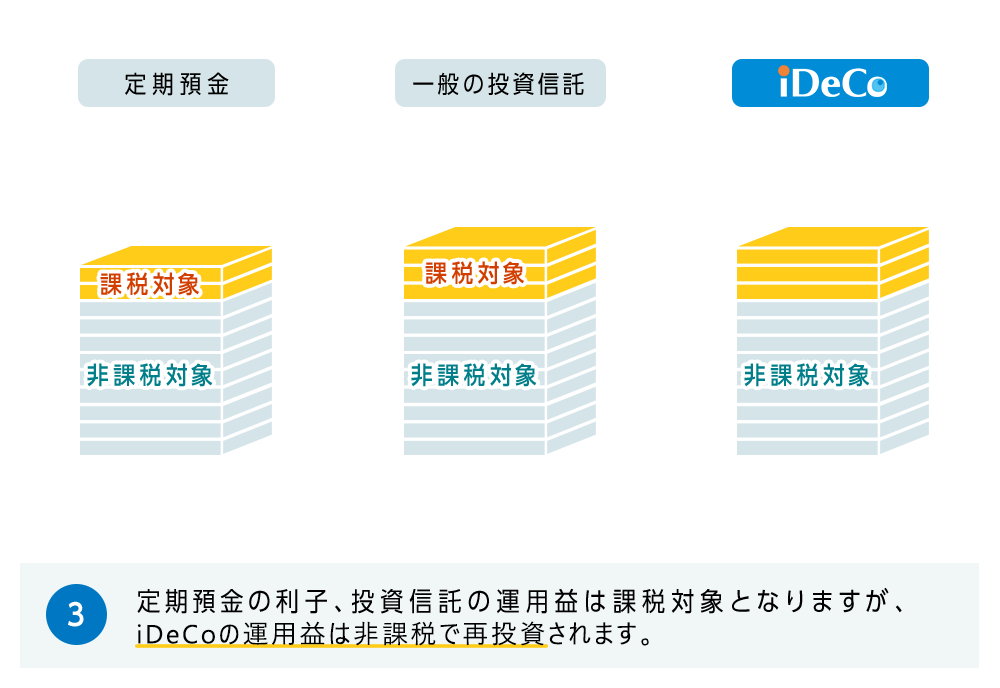

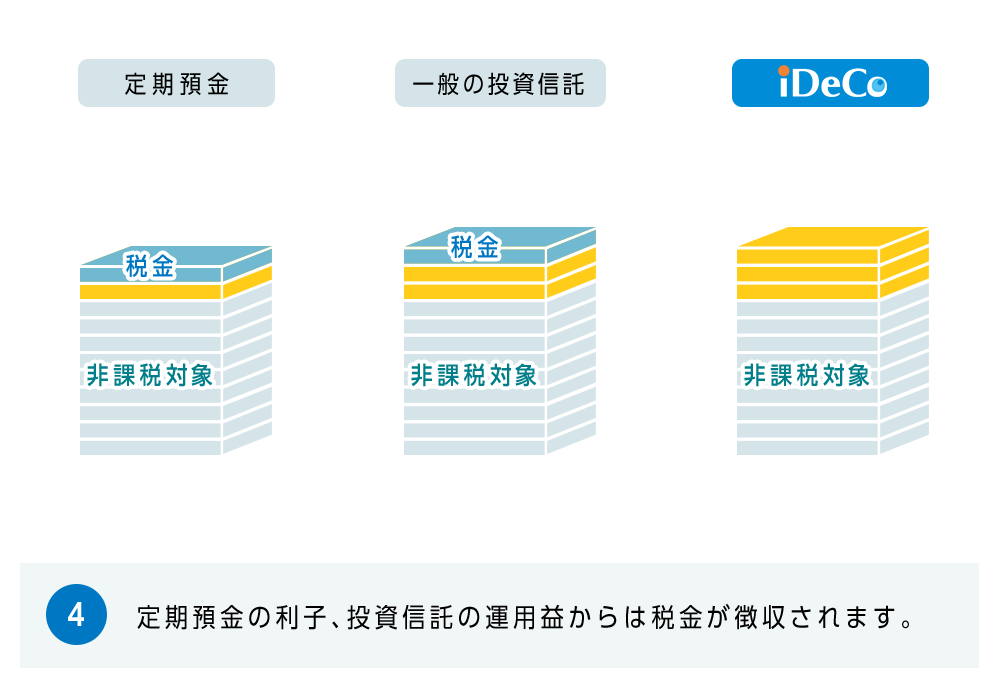

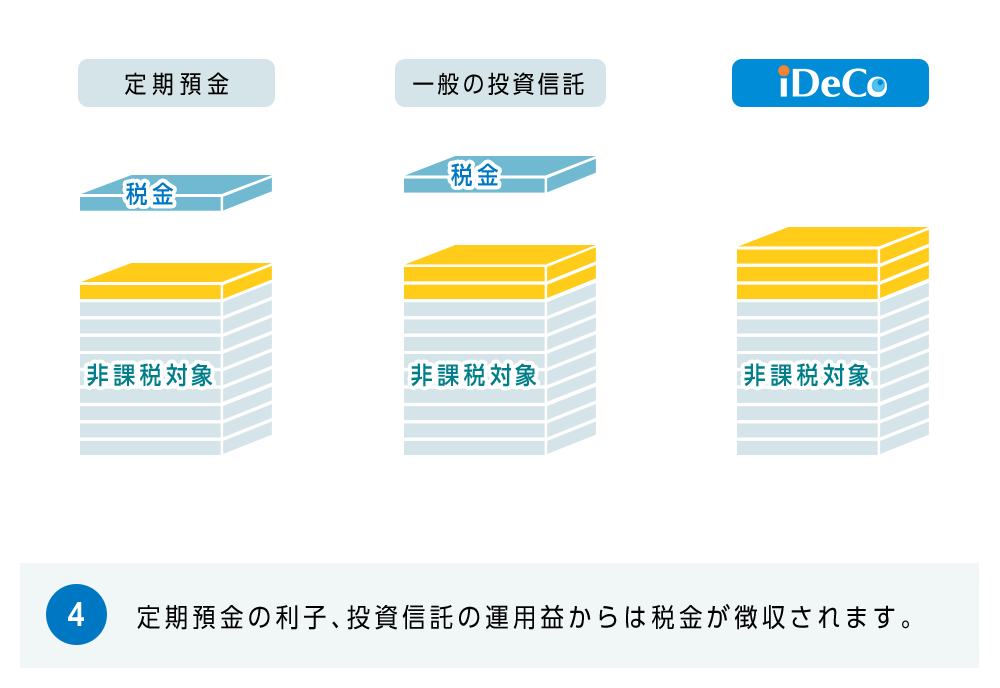

2.運用益も非課税で再投資!

○ 通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

- ※ 特別法人税(積立金に対し年1.173%)は、現在、課税が停止されています。

3.受け取る時も大きな控除!

○ 「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

○ 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

- ※ 税制については、国税庁HPをご参照ください。

iDeCoなら、転職・退職時も安心!

○ 例えば、結婚して会社員から専業主婦(夫)になったり、自営業に変わった場合でも、引き続き「iDeCo」の加入者として掛金を拠出し、資産を運用することができます。

○ また、転職した際に、iDeCoの年金資産を他の年金制度に持ち運びすること(ポータビリティ)もできます。

詳しくはこちら

iDeCoってなに?

次にすすむ

-

iDeCoのメリット

TOP