今年(2018年)8月に加入者が100万人を突破したiDeCo(個人型確定拠出年金)。なぜ今、加入者が増えているのでしょうか。iDeCoは、自分で決めた掛金を積み立てながら自分で運用し、老後に向けての資産形成を長期的に有利に進めていける年金制度です。2002年1月から実施されていましたが、加入対象者が限られていました。それが昨年(2017年)1月からはほぼ全国民に拡大され、誰でも活用できるようになりました。自分の年金を増やすため、税制面など有利さ満載の新しい選択肢として、今iDeCoの加入者は増えているのです。

しかし、「本当に有利なの?」とまだ疑っている人もいるでしょう。「資産運用って聞くと自信がない」と思っている人もいるでしょう。大丈夫です!まずはきちんと理解することで次の一歩を踏み出すことができます。

長い老後の期間に向けてまず知っておくこと・やっておくこと

皆さんは、自分の老後の生活を想像したことはありますか?老後というと病気や介護といった話になりがちですが、今はアクティブに過ごすシニア層も増えています。仕事を続ける人、地域の活動を行う人、趣味に打ち込んでいる人など、今後ますます長くなる老後をどう過ごすのかということが大切になります。そして自分の思い描く充実した老後を過ごすために、お金の備えも早めにしておくことがますます重要になります。

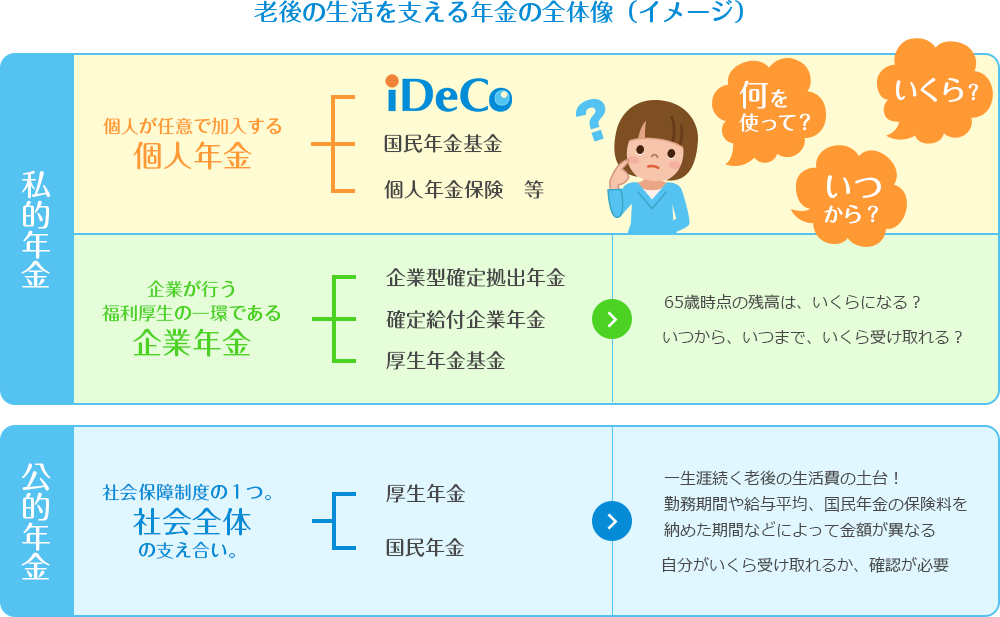

そこでまずは、老後の生活をお金の面から支える年金の全体像から整理しておきましょう。

老後の生活費の土台となるのは、社会全体の支え合いにより一生涯受け取ることができる社会保障制度の公的年金になります。その公的年金の上乗せとなるのが私的年金です。公的年金とは異なり、掛金を積み立てていく方式の年金で、任意の加入になります。

私的年金には、まず、企業が退職給付制度として導入する企業年金があります。企業によって導入しているかどうか異なりますし、導入している場合はどういう制度を実施しているのかも違いますので、自分でも確認する必要があります。なお、確定拠出年金には企業型もありますが、それはこの企業年金に入ります。

そして、私的年金にはもうひとつ、自分で加入する個人年金があります。これには、iDeCoや国民年金基金などの法に基づく個人年金と、民間の保険会社等が扱う個人年金があります。自分の状況に応じて、自分の老後のために、自分で選択し管理していくのが個人年金です。

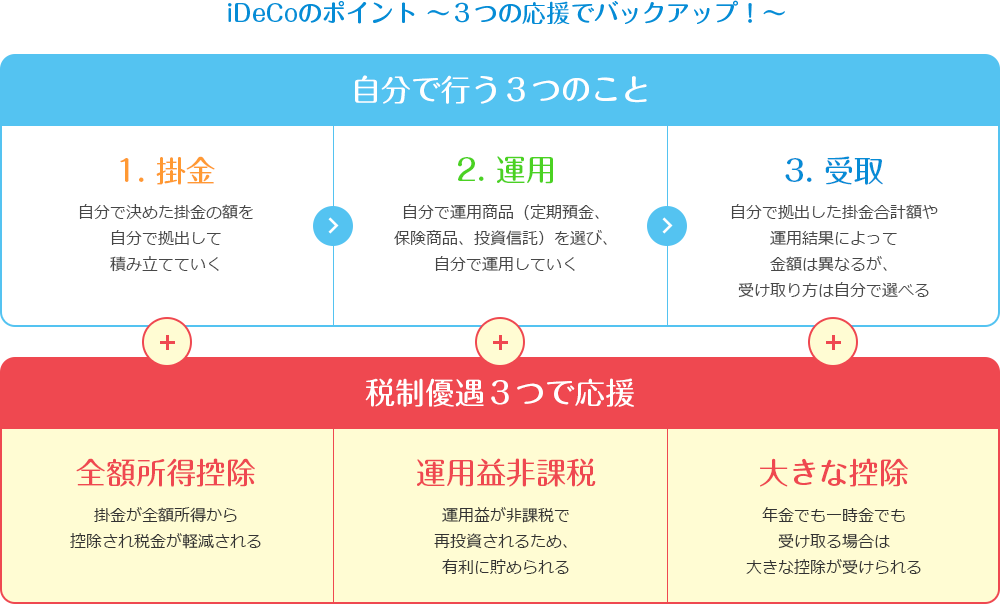

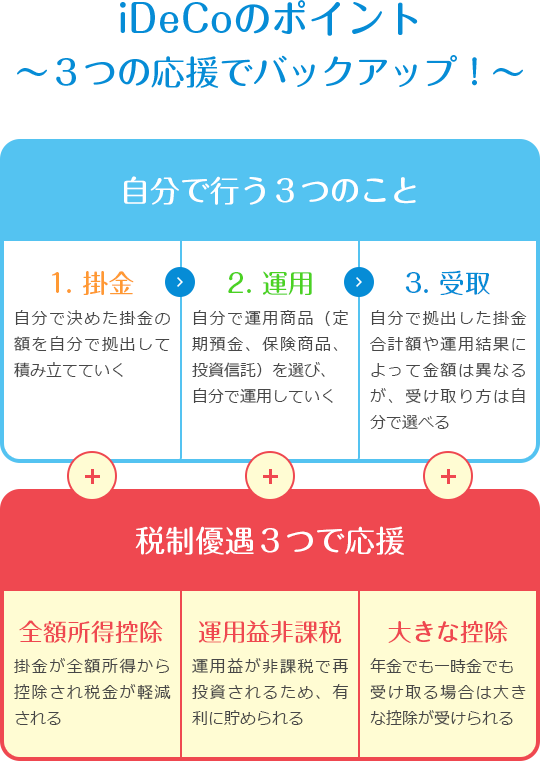

iDeCoは老後に向けた資産形成を3つのポイントで応援する制度

ますます長くなる私たちの老後をより豊かに過ごすため、国が特に税制面で応援する制度がiDeCoです。3つのキーワードとともに応援してくれます。

1つめは掛金です。iDeCoは自分で積み立てていく金額を決め、その額を自分で払っていきます。掛金は月々5,000円から、1,000円単位で設定できます(ただし、個人の状況によって掛金の限度額は異なります)。ここに国のバックアップがあります。それは、掛金が全額自分の所得から控除されるため、税金が軽減されるのです。例えば、掛金が仮に毎月1万円で、所得税(10%)・住民税(10%)とすると、年間24,000円、税金が軽減されます。

2つめは、運用です。iDeCoは自分で運用商品を選び、掛金を自分で運用して老後のお金を貯めていきます。運用といっても、商品には定期預金、保険商品、投資信託など、さまざまな種類のものがあります。リスクを考慮し自分にあったものを選ぶことができます。そして、通常であれば、金融商品の運用益には税金(源泉分離課税20.315%)※1 がかかりますが、iDeCoなら運用益が非課税で再投資されます。これは税制面での大きな優遇・応援措置といえます。

※1 : 源泉分離課税 20.315%は、2018年12月現在のものです。

3つめは、受取です。iDeCoの受取額は、自分で拠出した掛金の合計額や、運用結果によって、一人ひとり異なりますが、年金資産の受け取り方は、自分で選ぶことができます。原則60歳から受取開始時期を選ぶことができ、受取方法も①年金、②一時金、③その組み合わせの3通りあります。そして、年金で受け取る場合は公的年金と同様に「公的年金等控除」が適用され、一時金で受け取る場合は退職金と同様に「退職所得控除」が適用されるため、税制面で大きな優遇措置が受けられます。

自分の将来のために、自分で早めに始めよう

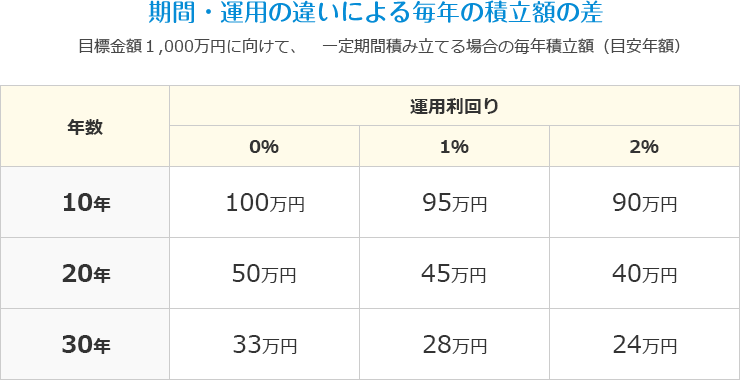

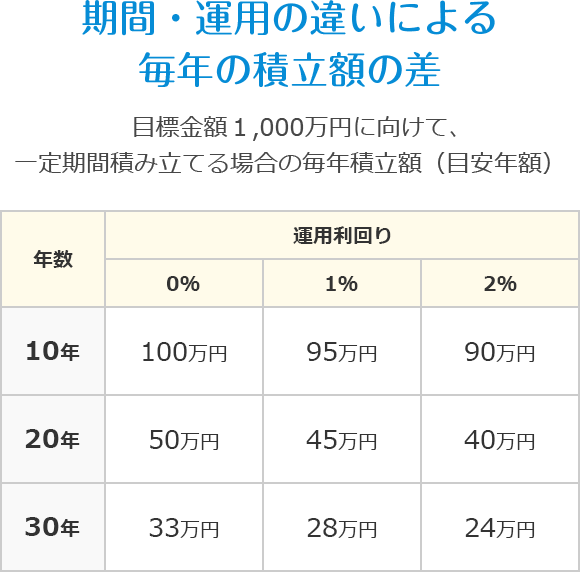

将来に向けた資産形成を進めるためには早めのスタートが大事です。時間を味方にすれば少ない額から始められます。例えば、1,000万円を目標額とした場合、10年で積み立てるのと30年で積み立てるのでは毎年積み立てなければならない金額が大きく異なります。さらに運用利回りを考慮すれば、1年あたりの積立額はより少なく見積もることができます。そのうえ、早めにスタートすれば、税金の優遇メリットを受けられる期間も長くなります。

このことからも計画的に少しずつ早めに老後資金の準備を始めることがポイントです。iDeCoは原則60歳まで引き出すことはできませんが、それは老後に向けて継続して制度を活用していけるメリットと捉えることもできます。公的年金にプラスして有利に自分の年金をつくるため、早めのスタートでiDeCoへの加入を検討してみてはいかがでしょうか。

※ 当コラムに掲載されている内容は、2018年12月25日現在のものであり、今後の制度改正等により内容に齟齬が生じることがあります。

※ 当コラムは、執筆者の個人的な見解にもとづいて書かれたものであり、国民年金基金連合会としての見解を示すものではありません。

※ 当コラム中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。

※ 当コラムに掲載されている内容(情報、画像、デザインなど)の著作権は、原則としてすべて当連合会に帰属します。したがって、当連合会の許諾を得ることなく使用(複製、転用、転載、改変、修正など)することを禁止します。

原 佳奈子先生

PROFILE

社会保険労務士 CFP®

社会保険労務士、1級FP技能士、1級DCプランナーとして、年金・社会保障を軸とした将来生活設計に関する講演・執筆などを行う。株式会社TIMコンサルティングでは、取締役として、幅広い業界で企業研修の企画・実施支援に携わり、一般社団法人 企業年金・個人年金教育者協会(DCTA)では副理事長として、公的年金の他、確定拠出年金をはじめとする企業年金・個人年金、さらには老後を視野に入れた資産形成に関する啓蒙及び教育活動に携わる。

社会保障審議会 年金部会委員、資金運用部会委員

著書:金融財政事情研究会「公的年金ガイドブック」、中央経済社「社労士さんに聞いた年金と老後とお金の話」(編著)

連載:金融財政事情研究会「KINZAI Financial Plan『年金・社会保険の委細詳論』」等

-

自分がiDeCoに

加入できるか知りたい!

-

難しそうなので

アニメ・

マンガで学びたい!

-

みんなの?が知りたい!

-

自分の年収から

シミュ

レーションしてみよう!

-

iDeCoを取扱っている

金融機関を調べよう!