リスク許容度をチェックして資産配分を

-

資産配分を考える際にチェックしておきたいのが、ご自身のリスク許容度です。

-

リスク許容度は、人それぞれの状況によって異なります。今後の収入や資産が増加する見通し、支出と貯蓄の状況(iDeCo以外の老後資産の準備)、年齢など、いろいろな側面から総合的に判断します。

-

リスク許容度が高い場合には、例えば、株式型の投資信託の配分を多くすることなどが考えられます。リスク許容度が低い場合には、例えば、株式型の投資信託の配分を少なくし、元本確保商品を組み入れることなどが考えられます。

-

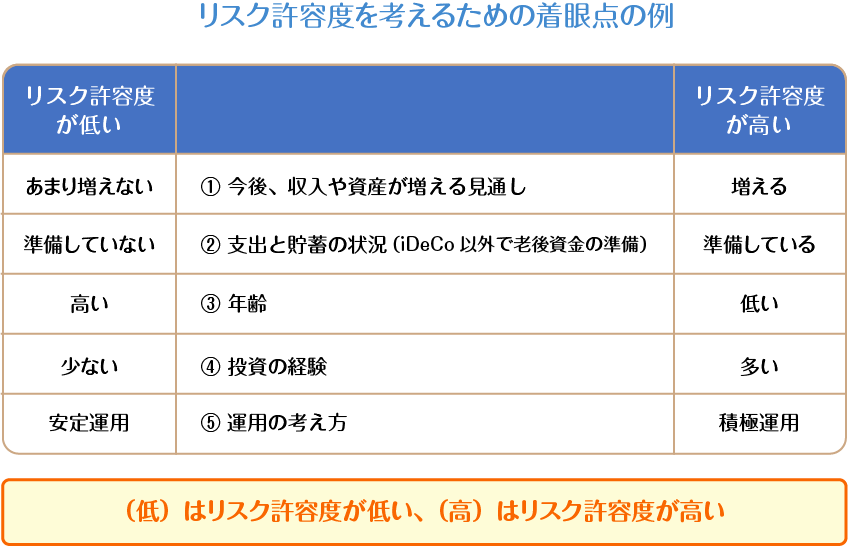

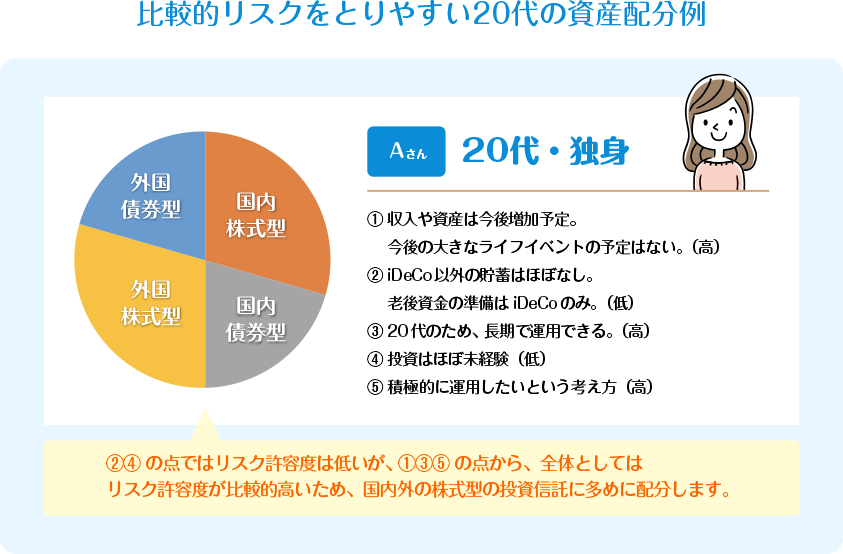

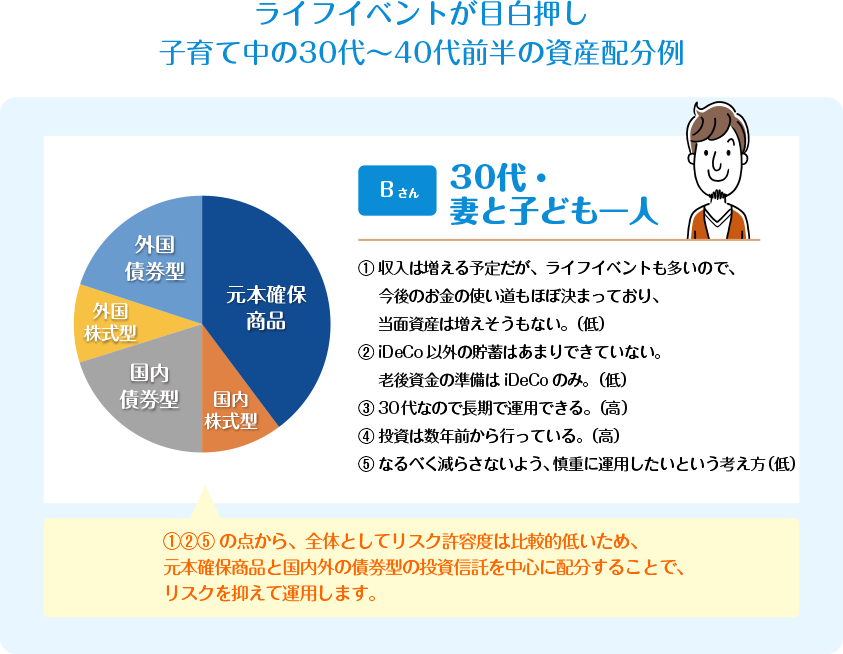

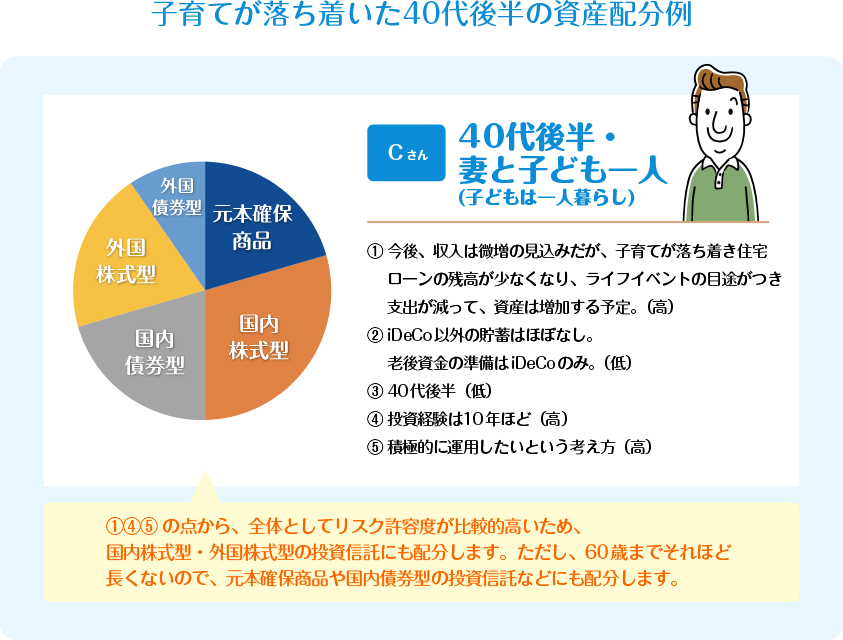

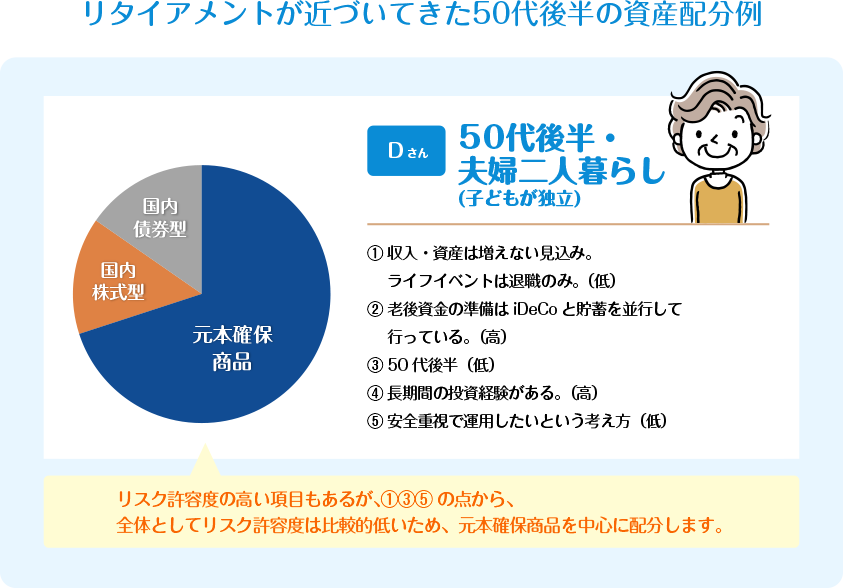

ご自身のリスク許容度が高いか低いかを考える方法の一例として、図表のような5つの着眼点を考慮するというものがあります。以下では、この5つの着眼点でリスク許容度を考えた、年齢別の4つのケースについて、資産配分の例を紹介します。(プロフィール各項目の(高)はリスク許容度が高い場合、(低)は低い場合を指します)

-

なお、下記は、資産配分の一例であり、将来の運用成果を予測・保証するものではありません。

-

-

-

「ターゲット・イヤー型ファンド」なら自動で年齢に合わせてくれる!バランス型という選択肢もある

-

上記のように、年齢などに着目してご自身のリスク許容度をチェックし、資産配分を考えていきますが 、最近は、「ターゲット・イヤー型ファンド」を取り扱う金融機関もあります。ターゲット・イヤー型ファンドとは、目標とする年(ターゲット・イヤー)に向けて資産配分を変えてくれる投資信託です。

-

退職する年のように、あらかじめ目標とする年を決め、最初は積極的な運用を行い、目標とする年に向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、目標とする年(ターゲット・イヤー)に達したら、完全な安定運用に切り替わります。

-

また、複数の資産・地域に分散投資してくれるバランス型ファンドという選択肢もあります。

TOP